1. ņä£ ļĪĀ

2. ĻĄŁņĀü ņÖĖĒĢŁņäĀņé¼ Ļ▓ĮņśüĒśäĒÖ®ļČäņäØ

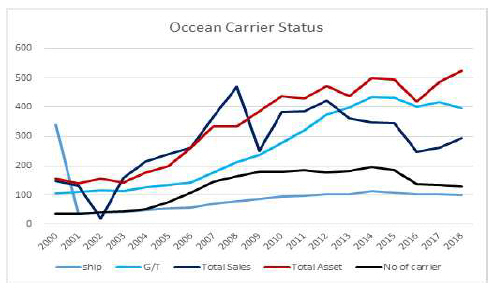

2.1 ĻĘ£ļ¬© ņČöņØ┤ ļČäņäØ

Table┬Ā1

2.2 ĻĖłņ£Ąņ£äĻĖ░ ņØ┤Ēøä ļ¦żņČ£ŌĆżņśüņŚģ ņłśņØĄņä▒ ņČöņØ┤ ļČäņäØ

Table┬Ā2

2.3 ĻĖłņ£Ąņ£äĻĖ░ ņØ┤Ēøä ņ£ĀļÅÖņä▒(liquidity) ņČöņØ┤ ļČäņäØ

Table┬Ā3

2.4 ĻĖłņ£Ąņ£äĻĖ░ ņØ┤Ēøä ņ×Éņé░ĒÜ©ņ£©ņä▒ ņČöņØ┤ ļČäņäØ

Table┬Ā4

2.5 ĻĖłņ£Ąņ£äĻĖ░ ņØ┤Ēøä ņāØņé░ņä▒ ņČöņØ┤ ļČäņäØ

Table┬Ā5

3. ņØ┤ļĪĀņĀü ļ░░Ļ▓ĮĻ│╝ ņäĀĒ¢ēņŚ░ĻĄ¼ Ļ│Āņ░░

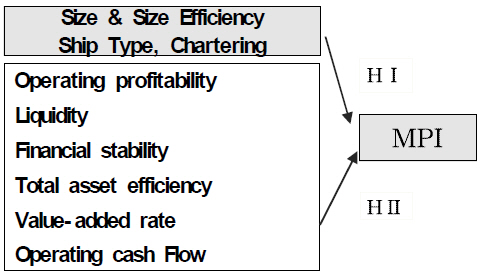

3.1 DEA ļ¬©ĒśĢĻ│╝ ņāØņé░ņä▒ņ¦Ćņłś(MPI)ņØś ņØ┤ļĪĀņĀü ļ░░Ļ▓Į

3.2 ņäĀĒ¢ēņŚ░ĻĄ¼ Ļ│Āņ░░

Table┬Ā6

| Author | Input variable | Output variable |

|---|---|---|

| Hong. S. M., Ahn, K.M.(2020) | TA, COGS, CHAT, SG, INTE | Sales, Operating Income, Gross Cash |

| Kang, D. Y. and Lee, K.S. (2019) | Total Capital, Sales Management Cost, Employee Person | sales,Operating Income |

| Kim, B.S.(2017) | Asset, Deprication, ship, Debt, Capital, | Sales, Operating Income, Net Income |

| Chung, J. H.(2007) | Personnel Expense,COGS, Capital | Sales, Operating Income |

| Chung, B.S.(2008) | Asset, Capital, Fleet Size | Sales, Operating Income, Net Income |

| Park, K. B.(2012) | Asset, Capital | Sales, Operating Income, Net Income |

| Lee. S. Y., Kim, Y. D., Ahn, K.M.(2019) | Dependent Variable: Liability/Total Asset, Independent Variable :ROIC, FA/TA, Charter expense, EBITDA, | |

4. ņŚ░ĻĄ¼ņäżĻ│äņÖĆ ļ░®ļ▓ĢļĪĀ

4.1 ņŚ░ĻĄ¼ļ¬©ĒśĢĻ│╝ ļ│Ćņłś ņäżļ¬ģ

-

[HŌģĀ] ņäĀņé¼ ĻĘ£ļ¬©, ĻĘ£ļ¬© ĒÜ©ņ£©ņä▒, ņÜ®ņäĀļŻī ļ░Å ņäĀļ░ĢņÜ┤ĒĢŁņ£ĀĒśĢņØĆ ņāØņé░ņä▒ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

-

[HŌģĪ] ņäĀņé¼ņØś ņ×¼ļ¼┤ļ╣äņ£©ņØĆ ņāØņé░ņä▒ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

[HŌģĪ-1] ņśüņŚģ ņłśņØĄņä▒ņØĆ ņāØņé░ņä▒(MPI)ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

[HŌģĪ-2] ņ£ĀļÅÖņä▒ņØĆ ņāØņé░ņä▒(MPI)ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

[HŌģĪ-3] ņ×¼ļ¼┤ ņĢłņĀäņä▒ņØĆ ņāØņé░ņä▒(MPI)ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

[HŌģĪ-4] ņ×Éņé░ ĒÜ©ņ£©ņä▒ņØĆ ņāØņé░ņä▒(MPI)ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

[HŌģĪ-5] ļČĆĻ░ĆĻ░Ćņ╣śņ£©ņØĆ ņāØņé░ņä▒(MPI)ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

[HŌģĪ-6] ņśüņŚģ ĒśäĻĖłņØĆ ņāØņé░ņä▒(MPI)ņŚÉ ņśüĒ¢źņØä ļ»Ėņ╣Ā Ļ▓āņØ┤ļŗż.

4.1.1 ņóģņåŹļ│Ćņłś

4.1.2 ļÅģļ”Įļ│Ćņłś

(1) ņśüņŚģ ņłśņØĄņä▒(Operating Profitability) : ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ļŖö ļīĆĒæ£ņĀüņØĖ ņśüņŚģ ņłśņØĄņä▒ ņĖĪņĀĢņ¦ĆĒæ£ņØĖ ļ¦żņČ£ņĢĪ ņśüņŚģņØ┤ņØĄļźĀ(ņśüņŚģ ņØ┤ņØĄ/ļ¦żņČ£ņĢĪ)ņ£╝ļĪ£ ņśüņŚģ ņłśņØĄņä▒ņØä ņĖĪņĀĢĒĢśņśĆļŗż. MPIņÖĆ ņśüņŚģ ņłś ņØĄņä▒ņØĆ ņĀĢ(+)ņØś Ļ┤ĆļĀ©ņä▒ņØ┤ ņ׳ņØä Ļ▓āņ£╝ļĪ£ ņśłņāüļÉ£ļŗż.

(2) ņ£ĀļÅÖņä▒(Liquidity) : ļŗ©ĻĖ░ ņ£ĀļÅÖņä▒ņØś ļīĆĒæ£ņĀüņØĖ ņĖĪņĀĢņ¦Ć Ēæ£ļĪ£ ņ£ĀļÅÖļ╣äņ£©Ļ│╝ ņł£ņÜ┤ņĀäņ×Éļ│Ė/ļ¦żņČ£ ļ╣äņ£©ņØ┤ ņ׳ļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ļŖö ļ│Ćņłś Ļ░äņØś ņØ╝Ļ┤Ćņä▒Ļ│╝ ĻĘ£ļ¬©ĒÜ©Ļ│╝ļź╝ ņĀüņĀłĒ׳ ĒåĄņĀ£ĒĢśĻĖ░ ņ£äĒĢ┤ ņ£Ā ļÅÖļ╣äņ£©ļ│┤ļŗżļŖö ļ│Ė ņ¦ĆĒæ£ļź╝ ņÖĖĒĢŁņäĀņé¼ņØś ļŗ©ĻĖ░ ņ£ĀļÅÖņä▒ņØä ņĖĪņĀĢĒĢśļŖö ņśüĒ¢źņÜöņØĖņ£╝ļĪ£ ņł£ņÜ┤ņĀäņ×Éļ│Ė/ļ¦żņČ£ņØä ņäĀņĀĢĒĢśņśĆļŗż.

(3) ņ×¼ļ¼┤ņĢłņĀĢņä▒(Financial Stability) : ņ×¼ļ¼┤ņĢłņĀĢņä▒ņØä ņĖĪņĀĢ ĒĢśļŖö ļīĆĒæ£ņĀüņØĖ ņ¦ĆĒæ£ļŖö ņØ┤ņ×É ļ│┤ņāüņ£©Ļ│╝ ļČĆņ▒äļ╣äņ£©ņØ┤ļŗż. ņÖĖĒĢŁņäĀņé¼ ļŖö ņ×Éļ│ĖņØ┤ ņ×ĀņŗØļÉ£ ņÖĖĒĢŁņäĀņé¼Ļ░Ć ļ¦Äņ£╝ļ»ĆļĪ£ ļČĆņ▒äļ╣äņ£©ņØä ņ¦üņĀæņĀüņ£╝ ļĪ£ ņé¼ņÜ®ĒĢĀ ņłśĻ░Ć ņŚåļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņ░©ņ×ģĻĖł/ļ¦żņČ£ ļ╣äņ£©ņØä ņ×¼ļ¼┤ņĢł ņĀĢņä▒ ņĖĪņĀĢņ¦ĆĒæ£ļĪ£ ņé¼ņÜ®ĒĢśņśĆļŗż. ņ░©ņ×ģĻĖłņØĆ ņØ┤ņ×É ļ╣äņÜ®ņØ┤ ļ░£ņāØĒĢśļŖö ļČĆņ▒äļĪ£ņä£ ņןļŗ©ĻĖ░ ņ░©ņ×ģĻĖł, ĒÜīņé¼ņ▒ä ļ░£Ē¢ēņĢĪ ĻĘĖļ”¼Ļ│Ā BBCņŚÉ ņØśĒĢ£ ņןĻĖ░ ļ»Ėņ¦ĆĻĖēĻĖłņ£╝ļĪ£ Ļ│äņé░ĒĢśņśĆļŗż. ņØ┤ ĻĖłņĢĪņØ┤ ņäĀļ░ĢĻ│╝ Ļ┤ĆļĀ©ĒĢśņŚ¼ ĻĖłņ£Ąļ╣äņÜ®ņØä ļ░£ņāØņŗ£ĒéżļŖö ņŻ╝ņÜö ļČĆņ▒äņØ┤ĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ļö░ļØ╝ņä£ ļ│Ė ļ╣äņ£©Ļ│╝ Ļ▓ĮņśüĒÜ©ņ£©ņä▒ ļ░Å ņāØņé░ņä▒ņØĆ ļČĆ(-)ņØś Ļ┤ĆļĀ©ņä▒ņØ┤ ņ׳ņØä Ļ▓āņ£╝ ļĪ£ ņśłņāüļÉ£ļŗż. ļśÉĒĢ£, ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ņé¼ņÜ®ļÉ£ ņØ┤ņ×É ļ│┤ņāüņ£©ņØĆ ņśüņŚģņåÉ ņØĄ/ņØ┤ņ×ÉņÖĆ ņśüņŚģĒśäĻĖł/ņØ┤ņ×É ļæÉ Ļ░Ćņ¦Ć Ļ░£ļģÉņØä ĒÖ£ņÜ®ĒĢśņśĆļŗż. ņÜ░ļ”¼ļéś ļØ╝ ņÖĖĒĢŁņäĀņé¼ļŖö ļČĆņ▒äļ╣äņ£©ņØ┤ ļåÆņĢäņä£ ņ×¼ļ¼┤ņ£äĒŚśņØ┤ Ēü░ ĒÄĖņØ┤ļ®░ ņØ┤ņ×É ļ│┤ņāüņ£©ņØ┤ Ēü┤ņłśļĪØ ņ×¼ļ¼┤ņ£äĒŚśņØ┤ ļé«Ļ│Ā ņāØņé░ņä▒Ļ│╝ Ļ▓Įņśü ĒÜ©ņ£©ņä▒ņØ┤ ņóŗ ļŗżĻ│Ā ļ│╝ ņłś ņ׳ļŗż. ļö░ļØ╝ņä£ MPIņÖĆ ņØ┤ņ×Éļ│┤ņāüņ£©ņØĆ ņĀĢ(+)ņØś Ļ┤ĆļĀ©ņä▒ ņØ┤ ņ׳ņØä Ļ▓āņ£╝ļĪ£ ņśłņāüĒĢ£ļŗż.

(4) ņ┤Øņ×Éņé░ ĒÜ©ņ£©ņä▒(Total Asset Efficiency) : Ļ▓ĮņśüĒÜ©ņ£© ņä▒Ļ│╝ ņāØņé░ņä▒ņŚÉ ņ¦üņĀæņĀüņ£╝ļĪ£ ņśüĒ¢źņØä ļ»Ėņ╣śļŖö ņÜöņØĖņØĆ ĻĖ░ņŚģņØ┤ ļ│┤ņ£Ā ĒĢ£ ņ┤Øņ×Éņé░ņØś ĒÜ©ņ£©ņĀü ņÜ┤ņśüņŚ¼ļČĆņØ┤ļ®░ ļīĆĒæ£ņĀüņØĖ ņĖĪņĀĢņ¦ĆĒæ£ļŖö ņ┤Øņ×É ņé░ĒÜīņĀäņ£©ņØ┤ļŗż. ņ┤Øņ×Éņé░ĒÜ©ņ£©ņä▒ņØĆ MPIņÖĆ ņĀĢ(+)ņØś Ļ┤ĆļĀ©ņä▒ņØ┤ ņ׳ņØä Ļ▓āņ£╝ļĪ£ ņśłņāüļÉ£ļŗż.

(5) ļČĆĻ░ĆĻ░Ćņ╣śņ£©(Value-added Rate) : ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ļČĆĻ░Ć Ļ░Ćņ╣śņ£©ņØĆ ņÖĖĒĢŁņäĀņé¼ņØś ļČĆĻ░ĆĻ░Ćņ╣śļź╝ ļ¦żņČ£ņĢĪņ£╝ļĪ£ ļéśļłł ņ¦ĆĒæ£ļĪ£ ļīĆ Ēæ£ņĀüņØĖ ņāØņé░ņä▒ņØä ņĖĪņĀĢĒĢśļŖö ņ×¼ļ¼┤ļ╣äņ£©ņØ┤ļŗż. ļČĆĻ░ĆĻ░Ćņ╣ś ļé┤ņŚŁņŚÉņä£ Ļ░Ćņן Ēü░ ļ╣äņżæņØä ņ░©ņ¦ĆĒĢśļŖö Ļ▓āņØ┤ ņśüņŚĮņåÉņØĄĻ│╝ ņØĖĻ▒┤ļ╣ä(ņäĀņøÉļ╣ä) ĻĘĖ ļ”¼Ļ│Ā ņ¦ĆĻĖēļÉ£ ņØ┤ņ×Éļ╣äņÜ®, ņ×äņ░©ļŻī, Ļ░ÉĻ░ĆņāüĻ░üļ╣äņØ┤ļŗż. MPIņÖĆ ņĀĢ(+) ņØś Ļ┤ĆļĀ©ņä▒ņØ┤ ņ׳ņ£╝ļ”¼ļØ╝Ļ│Ā ņśłņāüļÉśļ»ĆļĪ£ ļÅģļ”Įļ│ĆņłśļĪ£ ņäĀņĀĢĒĢśņśĆļŗż.

(6) ņśüņŚģĒśäĻĖłĒØÉļ”ä(Operating Cash Flow) : ņśżļŖśļéĀ Ļ▓Įņśü ĒÖ£ļÅÖņŚÉņä£ ņłśņØĄņä▒ļ│┤ļŗżļŖö ĒśäĻĖłĒØÉļ”äņØ┤ ļ│┤ļŗż ņżæņÜöņŗ£ ļÉśĻ│Ā ņ׳ļŗż. ĒŖ╣Ē׳ ņ×¼ļ¼┤ņ£äĒŚśĻ│╝ ņÜ®ņäĀņ£äĒŚśņØ┤ ļåÆņØĆ ņÖĖĒĢŁņäĀņé¼ļōżņŚÉĻ▓īļŖö ņśüņŚģĒśä ĻĖłĒØÉļ”äņØĆ Ļ▓ĮņśüĒÜ©ņ£©ņä▒ņŚÉ ļ¦żņÜ░ ņżæņÜöĒĢśĻ▓ī ņ×æņÜ®ĒĢśĻ│Ā ņ׳ĻĖ░ ļĢīļ¼ĖņŚÉ ļÅģļ”Įļ│ĆņłśļĪ£ ņäĀņĀĢĒĢśņśĆļŗż. ņĖĪņĀĢņØĆ ņśüņŚģĒśäĻĖłņØä ļ¦żņČ£ņĢĪņ£╝ļĪ£ ļéśļłł ļ╣äņ£©ņØ┤ļŗż.

(7) ĻĘ£ļ¬©(Size) : ĻĖ░ņŚģĻĘ£ļ¬©ļŖö ņāØņé░ņä▒ņŚÉ ļīĆĒæ£ņĀüņØĖ ņśüĒ¢źļ│Ćņłś ņØ┤ļŗż. ĒŖ╣Ē׳ ņÖĖĒĢŁņäĀņé¼ Ļ░äņŚÉ ĻĘ£ļ¬©ņ░©ņØ┤Ļ░Ć Ēü¼ļ»ĆļĪ£ ĻĘ£ļ¬©ĒÜ©Ļ│╝ļź╝ ņĀü ņĀłĒ׳ ĒåĄņĀ£ĒĢśĻĖ░ ņ£äĒĢ┤ ļÅģļ”Įļ│ĆņłśļĪ£ ņäĀņĀĢĒĢśņśĆļŗż. ņØ╝ļ░śņĀüņ£╝ļĪ£ ĻĘ£ļ¬© ņĖĪņĀĢņØĆ ņ┤Øņ×Éņé░ ļśÉļŖö ļ¦żņČ£ņĢĪņØ┤ņ¦Ćļ¦ī ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö ļģäļÅäļ│ä ļ¦żņČ£ ņĢĪņØś ņ×ÉņŚ░ļīĆņłś Ļ░Æņ£╝ļĪ£ ņĖĪņĀĢĒĢśņśĆņ£╝ļ®░, MPIņÖĆ ņĀĢ(+) ļśÉļŖö ļČĆ(-) ņØś Ļ┤ĆļĀ©ņä▒ņØ┤ ņ׳ņ£╝ļ”¼ļØ╝Ļ│Ā ņśłņāüļÉ£ļŗż1).

(8) ĻĘ£ļ¬© ĒÜ©ņ£©ņä▒(Size Efficiency) : ņÜöņ”łņØīĻ│╝ Ļ░ÖņØ┤ ņןĻĖ░ņ╣© ņ▓┤ĻĖ░ņŚÉļŖö ĻĘ£ļ¬© ĒÜ©ņ£©ņä▒ņØ┤ MPIņŚÉ ļŹö ļ¦ÄņØĆ ņśüņ¢æņØä ļ»Ėņ╣£ļŗż. ĒĢäņÜö ņØ┤ņāüņ£╝ļĪ£ ņäĀļ░ĢĒł¼ņ×Éļź╝ ĒĢśļ®┤ Ļ│ĀņĀĢļ╣äļź╝ Ļ░Éļŗ╣ĒĢśņ¦Ć ļ¬╗ĒĢśņŚ¼ ņāØņé░ņä▒ ņØ┤ ņĢģĒÖöĒĢśĻ│Ā(DRS), ļ░śļīĆņØś Ļ▓ĮņÜ░(IRS)ļÅä ļ¦łņ░¼Ļ░Ćņ¦ĆņØś Ļ▓░Ļ│╝ļź╝ ņ┤łļלĒĢ£ļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ļŖö DEAņØś BCC-Oļ¬©ĒśĢņŚÉ ņØśĒĢ┤ ņé░ņČ£ļÉ£ ĻĘ£ļ¬©ĒÜ©ņ£©ņä▒ Ļ│äņłś(SE)ļĪ£ ņĖĪņĀĢĒĢśņśĆļŗż.

(9) ņÜ®ņäĀ ĻĘ£ļ¬©(Chartering) : ņÖĖĒĢŁņäĀņé¼ņØś ņżæņÜö ņØśņé¼Ļ▓░ņĀĢ ņżæ ĒĢśļéśļŖö ņÜ®ņäĀ ņØśņé¼Ļ▓░ņĀĢņØ┤ļŗż. ļ│┤ņ£Ā ņäĀļ░ĢņØ┤ ļČĆņĪ▒ĒĢĀ ļĢī ĒĢ┤ņÜ┤ ņłś ņ×ģņØä ņ░ĮņČ£ĒĢśĻĖ░ ņ£äĒĢ┤ ņÜ®ņäĀņØä ĒĢ£ļŗż. ļśÉĒĢ£ ļ¼╝ļ¤ēņØä ĒÖĢļ│┤ņÖĆ ļŹöļČłņ¢┤ ĒśäĻĖłĒØÉļ”äņØä Ļ░£ņäĀĒĢśĻĖ░ ņ£äĒĢ┤ ņÜ®ņäĀņØä ĒĢśĻĖ░ļÅä ĒĢ£ļŗż. ņØ┤ļ¤¼ĒĢ£ ņÜ®ņäĀ ņØśņé¼Ļ▓░ņĀĢņØĆ ņÖĖĒĢŁņäĀņé¼ļōżņŚÉ ņ׳ņ¢┤ņä£ Ļ░Ćņן ņŻ╝ņÜöĒĢ£ ņśüņŚģ ļ░Å ņ×¼ļ¼┤ ņØśņé¼Ļ▓░ņĀĢņØ┤ļŗż. ņ”ē ņłśņØĄĻ│╝ ĒśäĻĖłĒØÉļ”äņØä ņ░ĮņČ£ĒĢśĻĖ░ ņ£äĒĢ┤ ņÜ®ņäĀņØä ĒĢĀ ļĢī ņåīņÜöļÉśļŖö ļ¦ēļīĆĒĢ£ ņ×ÉĻĖłņĪ░ļŗ¼ņŚÉ ļīĆĒĢ£ ņØśņé¼Ļ▓░ņĀĢņØ┤ ļÅÖļ░śļÉśĻĖ░ ļĢīļ¼ĖņØ┤ļŗż. ņØ╝ļ░śņĀü ĒĢ┤ņÜ┤ņäĀņé¼ļōżņØĆ ņÜ®ņäĀņŚÉ ĒĢäņÜöĒĢ£ ņ×ÉĻĖł ļīĆļČĆļČä ĻĖłņ£ĄĻĖ░Ļ┤ĆņØä ĒåĄĒĢ┤ ņĪ░ļŗ¼ĒĢśĻĖ░ ļĢīļ¼ĖņŚÉ MPIņÖĆ ļČĆ(-)ņØś Ļ┤ĆļĀ©ņä▒ņØ┤ ņ׳ņ£╝ļ”¼ļØ╝Ļ│Ā ņśłņāüļÉśļ»ĆļĪ£ ļÅģļ”Įļ│ĆņłśļĪ£ ņäĀņĀĢĒĢśņśĆļŗż. ļ│Ė ņŚ░ĻĄ¼ņŚÉņä£ ļŖö ņÜ®ņäĀļ╣ä/ļ¦żņČ£ļĪ£ ņĖĪņĀĢĒĢśņśĆļŗż. :

(10) ņäĀņóģ ĻĄ¼ļČä(Ship Type) : ņäĀņóģņØĆ ĒĢ£ĻĄŁņäĀņŻ╝ĒśæĒÜīņŚÉņä£ ĻĄ¼ļČäĒĢ£ ņ╗©ĒģīņØ┤ļäłņäĀ(16ņŚģņ▓┤), ļ▓īĒü¼ņäĀ(55ņŚģņ▓┤), Ēā▒ņ╗żņäĀ(33ņŚģņ▓┤), Ļ░ĆņŖżņäĀ(8ņŚģņ▓┤) ĻĘĖļ”¼Ļ│Ā ĻĖ░ĒāĆņäĀ(4ņŚģņ▓┤)ļĪ£ ĻĄ¼ļČäĒĢśņŚ¼ ļČäņé░ļČäņäØ ļ░® ļ▓ĢņŚÉ ļö░ļØ╝ Ļ░ĆņäżņØä Ļ▓ĆņĀĢĒĢśņśĆļŗż.

4.2 ļČäņäØ ņĀłņ░©ņÖĆ ļČäņäØ ļ░®ļ▓Ģ

5. ņŗżņ”ØļČäņäØĻ▓░Ļ│╝

5.1 DEA Malmquist ņāØņé░ņä▒ ļČäņäØĻ▓░Ļ│╝

5.2 ļ│ĆņłśļōżņØś ĻĖ░ņłĀ ĒåĄĻ│äļ¤ē

Table┬Ā8

* TECI: Technical Efficiency Change Index, TCI: Technical Change Index, PECI; Pure Efficiency Change Index, SECI; Size Efficiency Change Index, SE; Size Efficiency, X1;Charter Cost/Sales, X2; Operation Profit/Sales, X3_1; Interest Coverage Rate, X3_2; Operation Cash/Interest, X4; Current Rate, X5; Net Working Capital/Sales, X6; Total Liability/Total Asset, X7; Borrowing/Sales, X8; Turnover Rate of Total Asset, X9; Total Capital Investment Efficiency, X10; Value-added Rate, X11; Operation Cash/Sales, lnsal; Natural Logarithmic of Sales, X12: Liability/OwerŌĆÖs Equity

PDF Links

PDF Links PubReader

PubReader Full text via DOI

Full text via DOI Download Citation

Download Citation Print

Print