1. м„ң лЎ

2. көӯм Ғмҷён•ӯм„ мӮ¬ кІҪмҳҒмӢӨнғң추мқҙ분м„қ

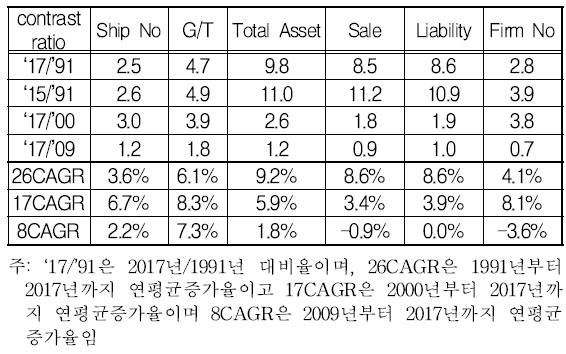

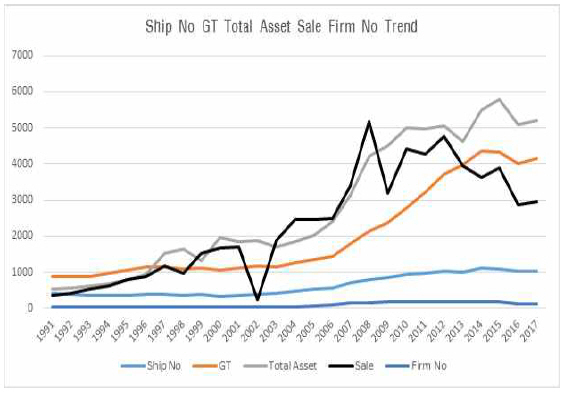

2.1 к·ңлӘЁм¶”мқҙ분м„қ

2.2 к·ңлӘЁмҰқк°җмңЁ 추мқҙ분м„қ

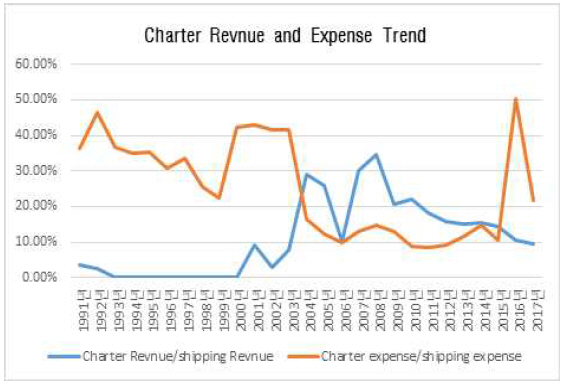

2.3 лҢҖм„ мҲҳмһ…кіј мҡ©м„ мӣҗк°Җ 추мқҙ분м„қ

2.4 мҲҳмқөм„ұкіј мң лҸҷм„ұ л°Ҹ мғқмӮ°м„ұ 추мқҙ분м„қ

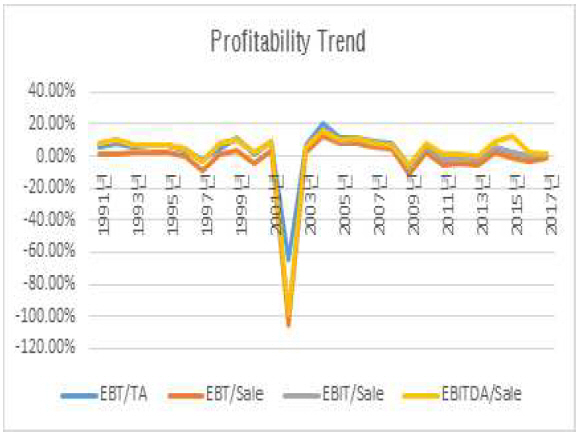

Fig.В 4

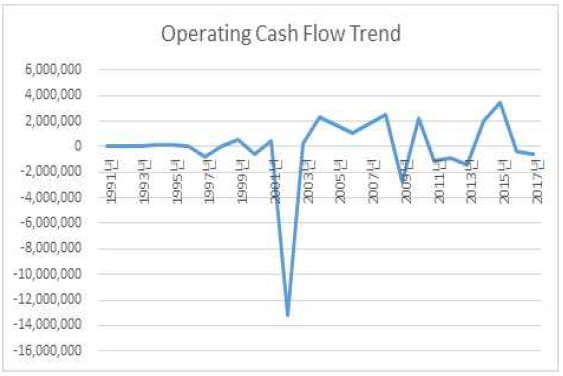

Fig.В 5

3. мқҙлЎ м Ғ л°°кІҪкіј м„ н–үм—°кө¬ кі м°°

3.1 мқҙлЎ м Ғ л°°кІҪ

3.2 м„ н–үм—°кө¬ кі м°°

4. 분м„қлӘЁнҳ•кіј л°©лІ•

4.1 м—°кө¬лӘЁнҳ•кіј ліҖмҲҳ м„ӨлӘ…

Fig.В 7

4.1.1 мў…мҶҚліҖмҲҳ

4.1.2 лҸ…лҰҪліҖмҲҳ

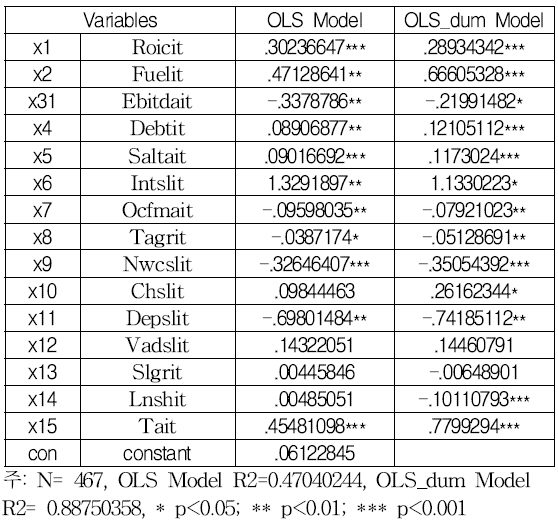

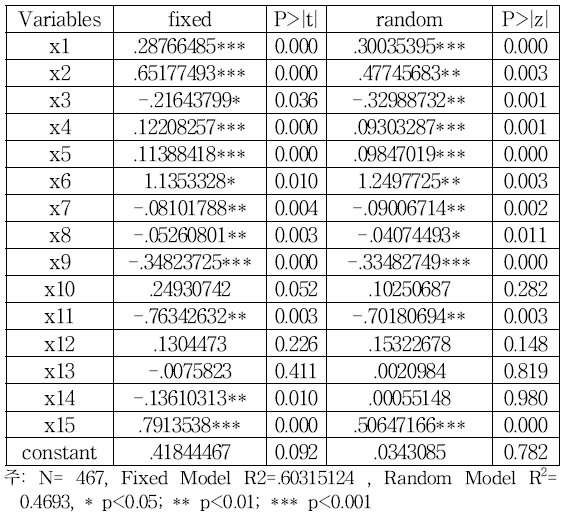

(1) нҲ¬мһҗмҲҳмқөлҘ ((ROIC)) : нҲ¬мһҗмҲҳмқөлҘ (ROIC)мқҖ кІҪм ңм Ғ л¶Җ к°Җк°Җм№ҳ(EVA) мӮ°м¶ңмқҳ кё°мҙҲм§Җн‘ңмқё м„ёнӣ„мҳҒм—…мқҙмқө(NOPAT)мқ„ нҲ¬н•ҳмһҗмӮ°(мҳҒм—…нҲ¬н•ҳмһҗліё)мңјлЎң лӮҳлҲҲ м§Җн‘ңлЎң кё°м—…к°Җм№ҳмҷҖ мҲҳмқөм„ұ мқ„ мёЎм •н•ҳлҠ” лҢҖн‘ңм Ғмқё м§Җн‘ңмқҙлӢӨ. л”°лқјм„ң мҷёнҷ©м„ мӮ¬мқҳ кё°м—…к°Җм№ҳ мҷҖ мһ¬л¬ҙкө¬мЎ°к°„мқҳ кҙҖл Ём„ұм—¬л¶ҖлҘј мёЎм •н•ҳкі мһҗ ліё ліҖмҲҳлҘј лҸ…лҰҪліҖ мҲҳлЎң м„ м •н•ҳмҳҖлӢӨ. мёЎм •кё°к°„мқҖ 2004л…„л¶Җн„° 2017л…„ к°җмӮ¬ліҙкі м„ң мғҒмқҳ мһ¬л¬ҙм ңн‘ңлЎңл¶Җн„° кі„мӮ°н•ҳмҳҖлӢӨ. мөңм Ғмһҗліёкө¬мЎ°мқҙлЎ мқё м Ҳ충мқҙ лЎ м—җ л”°лқј м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

(2) м—°лЈҢ비/л§Өм¶ң : м—°лЈҢ비лҠ” н•ҙмҡҙмӣҗк°Җ н•ӯлӘ©мӨ‘ к°ҖмһҘ 비мӨ‘мқҙ нҒ° н•ӯлӘ©мңјлЎң мӨ‘мҡ”н•ң н•ӯлӘ©мңјлЎң кІҪкё°ліҖлҸҷмқҙлӮҳ кё°м—…мқҳ мҳҒм—… л°Ҹ мһ¬л¬ҙмқҳмӮ¬кІ°м •м—җлҸ„ мҳҒн–Ҙмқ„ лҜём№ҳлҠ” мӨ‘мҡ”н•ң н•ҙмҡҙмӣҗк°ҖмқҙлҜҖлЎң лҸ… лҰҪліҖмҲҳлЎң м„ м •н•ҳмҳҖлӢӨ. м—°лЈҢ비к°Җ м»Өм§Җл©ҙ мһҗкёҲмҲҳмҡ”к°Җ мҰқлҢҖн•ҳлҜҖ лЎң мһ¬л¬ҙкө¬мЎ°мҷҖ м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

(3) EBITDA/л§Өм¶ң : EBITDAмқҖ мқҙмһҗ비мҡ©кіј лІ•мқём„ё кіөм ңм „ мҳҒм—…мҶҗмқөм—җ к°җк°ҖмғҒк°Ғ비лҘј лҚ”н•ң мҲҳм№ҳлЎңм„ң нҳ„кёҲнқҗлҰ„мқ„ кі л Өн•ң мҳҒм—…мҶҗмқөк°ңл…җмқҙлӢӨ. мқҙлҘј л§Өм¶ңм•ЎмңјлЎң лӮҳлҲҲ 비мңЁмқ„ ліё м—°кө¬м—җм„ң мҳҒм—…мҲҳмқөм„ұмқ„ мёЎм •н•ҳлҠ” лҢҖн‘ңм§Җн‘ңлЎң м„ м •н•ҳмҳҖлӢӨ. мһҗкёҲмЎ°лӢ¬мҲңмң„ мқҙлЎ м—җ мһ…к°Ғн•ҳм—¬ мһ¬л¬ҙкө¬мЎ°мҷҖ л¶Җ(-)мқҳ кҙҖл Ём„ұмқҙ мһҲмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

(4) м°Ёмһ…кёҲ/л§Өм¶ң : ліё м—°кө¬м—җм„ң ліё 비мңЁмқҖ мқҙмһҗ비мҡ©мқҙ л°ңмғқ н•ҳлҠ” л¶Җмұ„лЎңм„ң мһҘлӢЁкё° м°Ёмһ…кёҲ, нҡҢмӮ¬мұ„ л°ңн–үм•Ў к·ёлҰ¬кі BBCм—җ мқҳн•ң мһҘкё°лҜём§ҖкёүкёҲмңјлЎң кі„мӮ°н•ҳмҳҖлӢӨ. мқҙ кёҲм•Ўмқҙ м„ л°•кіј кҙҖл Ён•ҳ м—¬ кёҲмңө비мҡ©мқ„ л°ңмғқмӢңнӮӨлҠ” мЈјмҡ” л¶Җмұ„мқҙкё° л•Ңл¬ёмқҙлӢӨ. л”°лқјм„ң мһ¬л¬ҙкө¬мЎ°мҷҖ м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

(5) мҙқмһҗмӮ°нҡҢм „мңЁ : мҙқмһҗмӮ°нҡҢм „мңЁмқҖ ліҙмң н•ң мҙқмһҗмӮ°мқ„ м–јл§Ҳ лӮҳ нҡЁмңЁм ҒмңјлЎң нҷңмҡ©н•ҳм—¬ л§Өм¶ңмҲҳмқө м°Ҫм¶ңм—җ кё°м—¬н•ҳмҳҖлҠ” м§ҖлҘј мёЎ м •н•ҳлҠ” лҢҖн‘ңм Ғмқё нҷңлҸҷм„ұм§Җн‘ңмқҙлӢӨ. мҡ”мҰҲмқҢ м„ёкі„кІҪкё° м№ЁмІҙмқҳ мһҘ кё°нҷ”мҷҖ мҳЁмӢӨк°ҖмҠӨ к·ңм ңк°•нҷ”추мқҙм—җ лҢҖмқ‘н•ҳкё° мң„н•ҙ н•ҙмҡҙм„ мӮ¬л“Ө мқҖ м„ л°• лҢҖнҳ•нҷ”мҷҖ л…№мғүм„ л°• кұҙмЎ°м—җ мӢ¬нҳҲмқ„ кё°мҡёмқҙкі мһҲлӢӨ. мқҙ лҹ¬н•ң мһҗмӮ°нҲ¬мһҗк°Җ л§Өм¶ңм—җ лҢҖн•ң нҡЁмңЁм Ғмқё кё°м—¬лҸ„ м—¬л¶Җк°Җ мһ¬л¬ҙкө¬ мЎ°м—җ мҳҒн–Ҙмқ„ лҜём№ кІғмңјлЎң мҳҲмғҒлҗҳм–ҙ лҸ…лҰҪліҖмҲҳлЎң м„ м •н•ҳмҳҖлӢӨ. мһ¬л¬ҙкө¬мЎ°мҷҖ м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

(6) кёҲмңө비мҡ©/л§Өм¶ң : мҡ°лҰ¬лӮҳлқј мҷён•ӯмӮ°м—…мқҖ мӮ°м—…мқҳ нҠ№м„ұмғҒ мһҗкё°мһҗ본비мӨ‘мқҙ лӮ®кі л¶Җмұ„비мңЁмқҙ лҶ’лӢӨ. л”°лқјм„ң л§Өм¶ңлҢҖ비 кёҲмңө 비мҡ© 비мңЁм—ӯмӢң лҶ’мқ„ мҲҳ л°–м—җ м—Ҷмңјл©° мқҙ 비мңЁкіј мһ¬л¬ҙкө¬мЎ°мҷҖлҠ” м§Ғм ‘м Ғмқё кҙҖл Ём„ұмқҙ мһҲмңјл©° мҷён•ӯм„ мӮ¬мқҳ мһ¬л¬ҙмң„н—ҳмқ„ мёЎм •н•ҳлҠ” ліҖмҲҳмқҙкё° л•Ңл¬ём—җ лҸ…лҰҪліҖмҲҳлЎң м„ м •н•ҳмҳҖлӢӨ. мһ¬л¬ҙкө¬мЎ°мҷҖ м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

(7) нҲ¬мһҗм•Ҳм •м„ұ : нҲ¬мһҗм•Ҳм„ұм„ұмқҖ мҙқмҳҒм—…нҳ„кёҲнқҗлҰ„мқ„ кІҪмҳҒмһҗмӮ° мңјлЎң лӮҳлҲҲ 비мңЁлЎңм„ң лҢҖн‘ңм Ғмқё нҳ„кёҲнқҗлҰ„ мёЎм •м§Җн‘ңмқҙлӢӨ. н•ҙмҡҙм„ мӮ¬л“Өмқҳ кІҪмҳҒмһҗмӮ° лҢҖл¶Җ분мқҖ м„ л°•мқҙл©° мқҙлЎң мқён•ң мҲҳмқөкіј нҳ„кёҲнқҗ лҰ„ м°Ҫм¶ңмқҙ мЈјмҡ” м„ұкіјмқҙкё° л•Ңл¬ём—җ нҲ¬мһҗм•Ҳм •м„ұмқҙ лҶ’мқ„мҲҳлЎқ л¶Җ мұ„비мңЁмқҖ лӮ®м•„ м§Ҳ кІғмңјлЎң мҳҲмғҒлҗҳкё° л•Ңл¬ём—җ лҸ…лҰҪліҖмҲҳлЎң м„ м •н•ҳ мҳҖлӢӨ.

(8) мҙқмһҗмӮ°мҰқк°җмңЁ : мғҲлЎңмҡҙ нҲ¬мһҗкё°нҡҢк°Җ мҰқлҢҖн•ҳкұ°лӮҳ мҲҳмқөм°Ҫ м¶ң м—¬кұҙмқҙ к°ңм„ лҗҳл©ҙ мң нҳ•мһҗмӮ° нҲ¬мһҗк°Җ мҰқлҢҖлҗҳлҜҖлЎң мқҙм—җ лҢҖн•ң мһҗкёҲмҲҳмҡ”лҸ„ мҰқлҢҖлҗҷ л§Ҳл ЁмқҙлӢӨ. лҳҗн•ң мҡ”мҰҲмқҢ м„ёкі„кІҪкё° м№ЁмІҙмқҳ мһҘкё°нҷ”мҷҖ мҳЁмӢӨк°ҖмҠӨ к·ңм ңк°•нҷ”추мқҙм—җ лҢҖмқ‘н•ҳкё° мң„н•ҙ н•ҙмҡҙм„ мӮ¬ л“ӨмқҖ м„ л°• лҢҖнҳ•нҷ”мҷҖ л…№мғүм„ л°• кұҙмЎ°лҘј мң„н•ң мһҗкёҲмЎ°лӢ¬м—җ мӢ¬нҳҲмқ„ кё°мҡёмқҙкі мһҲлӢӨ. л”°лқјм„ң мҙқмһҗмӮ° мҰқк°җмңЁкіј мһ¬л¬ҙкө¬мЎ°(л¶Җмұ„비мңЁ) мқҖ м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

(9) мҲңмҡҙм „мһҗліё/л§Өм¶ң : лӢЁкё° мң лҸҷм„ұмқҳ лҢҖн‘ңм Ғмқё мёЎм •м§Җн‘ңлЎң мң лҸҷ비мңЁкіј мҲңмҡҙм „мһҗліё/л§Өм¶ң 비мңЁмқҙ мһҲлӢӨ. ліё м—°кө¬м—җм„ңлҠ” ліҖ мҲҳл“Ө к°„мқҳ мқјкҙҖм„ұкіј к·ңлӘЁнҡЁкіјлҘј м Ғм ҲнһҲ нҶөм ңн•ҳкё° мң„н•ҙ мң лҸҷ비 мңЁліҙлӢӨлҠ” ліё м§Җн‘ңлҘј мҷён•ӯм„ мӮ¬мқҳ лӢЁкё° мң лҸҷм„ұлҘј мёЎм •н•ҳлҠ” мҳҒн–Ҙ мҡ”мқёмңјлЎң м„ м •н•ҳмҳҖлӢӨ. мң лҸҷм„ұ нҷ•ліҙмҷҖ мҲҳмқөм„ұ нҷ•ліҙлҘј мң„н•ң 비 мң лҸҷмһҗмӮ° нҲ¬мһҗмҷҖлҠ” м—ӯмқҳ кҙҖкі„мқҙлҜҖлЎң мң лҸҷм„ұкіј мёЎм •м§Җн‘ңмҷҖ л¶Җ мұ„비мңЁмқҖ л¶Җ(-)мқҳ кҙҖкі„мқҙлқјлҠ” кІғмқҙ мқјл°ҳм Ғмқё мӢӨмҰқ분м„қ кІ°кіјмқҙ лӢӨ. л”°лқјм„ң ліё м—°кө¬м—җм„ңлҸ„ мҲңмҡҙм „мһҗліё/л§Өм¶ңкіј мһ¬л¬ҙкө¬мЎ°(л¶Җмұ„ 비мңЁ)мқҖ м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲмқ„ кІғмңјлЎң мҳҲмғҒлҗңлӢӨ.

(10) мҡ©м„ 비/л§Өм¶ң : мҷён•ӯм„ мӮ¬мқҳ мӨ‘мҡ” мқҳмӮ¬кІ°м • мӨ‘ н•ҳлӮҳлҠ” мҡ© м„ мқҳмӮ¬кІ°м •мқҙлӢӨ. н•ҙмҡҙмӢңнҷ©мқҙ мўӢмқ„ л•Ң ліҙмң м„ л°•мқҙ л¶ҖмЎұн• н•ҙ мҡҙмҲҳмһ…мқ„ м°Ҫм¶ңн•ҳкё° мң„н•ҙ мҡ©м„ мқ„ н•ҳл©° лҳҗн•ң л¬јлҹүмқ„ нҷ•ліҙмҷҖ лҚ” л¶Ҳм–ҙ нҳ„кёҲнқҗлҰ„мқ„ к°ңм„ н•ҳкё° мң„н•ҙ мҡ©м„ мқ„ н•ҳкё°лҸ„ н•ңлӢӨ. мқҙлҹ¬н•ң мҡ©м„ мқҳмӮ¬кІ°м •мқҖ мҷён•ӯм„ мӮ¬л“Өм—җ мһҲм–ҙм„ң к°ҖмһҘ мЈјмҡ”н•ң мҳҒм—… л°Ҹ мһ¬ л¬ҙмқҳмӮ¬кІ°м •мқҙлӢӨ. мҰү мҲҳмқөкіј нҳ„кёҲнқҗлҰ„мқ„ м°Ҫм¶ңн•ҳкё° мң„н•ҙ мҡ©м„ мқ„ н• л•Ң мқҙм—җ мҶҢмҡ”лҗҳлҠ” л§үлҢҖн•ң мһҗкёҲмЎ°лӢ¬м—җ лҢҖн•ң мқҳмӮ¬кІ°м •мқҙ лҸҷ л°ҳлҗҳкё° л•Ңл¬ёмқҙлӢӨ. мқјл°ҳм Ғ н•ҙмҡҙм„ мӮ¬л“ӨмқҖ мҡ©м„ м—җ н•„мҡ”н•ң мһҗкёҲ лҢҖл¶Җ분 кёҲмңөкё°кҙҖмқ„ нҶөн•ҙ мЎ°лӢ¬н•ҳкё° л•Ңл¬ём—җ л¶Җмұ„비мңЁкіј м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲмңјлҰ¬лқјкі мҳҲмғҒлҗҳлҜҖлЎң лҸ…лҰҪліҖмҲҳлЎң м„ м •н•ҳмҳҖлӢӨ.

(11) к°җк°ҖмғҒк°Ғ비мңЁ : ліё м—°кө¬м—җм„ң мқҙ 비мңЁмқҖ мҷён•ӯм„ мӮ¬мқҳ лӢ№ кё°к°җк°ҖмғҒк°Ғ비 мҙқм•Ўмқ„ л§Өм¶ңм•ЎмңјлЎң лӮҳлҲҲ м§Җн‘ңмқҙлӢӨ. к°җк°ҖмғҒк°Ғ비 лҠ” нҳ„кёҲм§Җм¶ң м—ҶлҠ” 비мҡ©мңјлЎңм„ң нҳ„кёҲнқҗлҰ„мқҳ мЈјмҡ” мӣҗмІңмқҙл©°, мң вҖӨл¬ҙнҳ• мһҗмӮ° к·ңлӘЁмҷҖлҸ„ л°Җм ‘н•ң кҙҖл Ём„ұмқ„ м§ҖлӢҲкі мһҲлӢӨ. мқҙ 비 мңЁмқҙ лҶ’мқ„мҲҳлЎқ нҳ„кёҲнқҗлҰ„ кҙҖл Ё мҲҳмқөм„ұм§Җн‘ңк°Җ к°ңм„ лҗ кІғмңјлЎң мҳҲ мғҒлҗҳкё° л•Ңл¬ём—җ л¶Җмұ„비мңЁкіј л¶Җ(-)мқҳ кҙҖл Ём„ұмқҙ мһҲмңјлҰ¬лқјкі мҳҲмғҒ лҗҳлҜҖлЎң лҸ…лҰҪліҖмҲҳлЎң м„ м •н•ҳмҳҖлӢӨ.

(12) л¶Җк°Җк°Җм№ҳмңЁ : ліё м—°кө¬м—җм„ң л¶Җк°Җк°Җм№ҳмңЁмқҖ мҷён•ӯм„ мӮ¬мқҳ л¶Җк°Җк°Җм№ҳлҘј л§Өм¶ңм•ЎмңјлЎң лӮҳлҲҲ м§Җн‘ңлЎң лҢҖн‘ңм Ғмқё мғқмӮ°м„ұ мёЎм •м§Җ н‘ңмқҙлӢӨ. л¶Җк°Җк°Җм№ҳ лӮҙм—ӯм—җм„ң к°ҖмһҘ нҒ° 비мӨ‘мқ„ м°Ём§Җн•ҳлҠ” кІғмқҙ мҳҒ м—ҪмҶҗмқөкіј мқёкұҙ비(м„ мӣҗ비) к·ёлҰ¬кі м§Җкёүлҗң мқҙмһҗ비мҡ©, мһ„м°ЁлЈҢ, к°җ к°ҖмғҒк°Ғ비мқҙлӢӨ. мҷён•ӯм„ мӮ¬л“Өм—җкІҢ мқҙл“Ө н•ӯлӘ©мқҳ 비мӨ‘мқҙ нҠ№нһҲ лҶ’кё° л•Ңл¬ём—җ л¶Җмұ„비мңЁкіј м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲмңјлҰ¬лқјкі мҳҲмғҒлҗҳлҜҖлЎң лҸ…лҰҪліҖмҲҳлЎң м„ м •н•ҳмҳҖлӢӨ.

(13) л§Өм¶ңмҰқк°җмңЁ : л§Өм¶ңмҰқк°җмңЁмқҖ лҢҖн‘ңм Ғмқё кё°м—… м„ұмһҘм„ұм§Җн‘ң мқҙлӢӨ. кё°м—…к°Җм№ҳмҷҖ мҲҳмқөм„ұм—җ л§Өм¶ңм„ұмһҘм„ұмқҖ м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲлӢӨлҠ” кІғмқҙ мқҙлЎ мғҒмқҙлӮҳ мӢӨмҰқ분м„қкІ°кіјмқҙлӢӨ. л§Өм¶ңмқҙ мҰқлҢҖлҗҳл©ҙ кё°мЎҙл¶Җмұ„лҘј мғҒнҷҳн• м—¬л Ҙмқҙ лҶ’кё° л•Ңл¬ём—җ л¶Җмұ„비мңЁкіј л¶Җ(-)мқҳ кҙҖл Ём„ұмқҙ мһҲмңјлҰ¬лқјкі мҳҲмғҒлҗҳлҜҖлЎң лҸ…лҰҪліҖмҲҳлЎң м„ м •н•ҳмҳҖлӢӨ.

(14) к·ңлӘЁліҖмҲҳ : кё°м—…к·ңлӘЁлҠ” мҲҳмқөм„ұм—җ лҢҖн‘ңм Ғмқё мҳҒн–ҘліҖмҲҳмқҙ лӢӨ. нҠ№нһҲ ліё м—°кө¬м—җм„ң мҷён•ӯм„ мӮ¬л“Ө к°„м—җ к·ңлӘЁм°Ёмқҙк°Җ нҒ¬лҜҖлЎң к·ң лӘЁнҡЁкіјлҘј м Ғм ҲнһҲ нҶөм ңн•ҳкё° мң„н•ҙ лҸ…лҰҪліҖмҲҳлЎң м„ м •н•ҳмҳҖлӢӨ. мқјл°ҳ м ҒмңјлЎң к·ңлӘЁ мёЎм •мқҖ мҙқмһҗмӮ° лҳҗлҠ” л§Өм¶ңм•Ўмқҙм§Җл§Ң мҷён•ӯм„ мӮ¬мқҳ к·ң лӘЁлҘј к°ҖмһҘ мһҳ лҢҖліҖн•ҙ мЈјлҠ” ліҖмҲҳлҠ” м„ л°•к·ңлӘЁмқҙлӢӨ. л”°лқјм„ң л…„лҸ„ лі„ м„ л°•мһҘл¶Җк°Җм•Ўм—җ мһҗм—°лҢҖмҲҳ к°’мңјлЎң мёЎм •н•ҳмҳҖмңјл©°, л¶Җмұ„비мңЁ кіј м •(+) лҳҗлҠ” л¶Җ(-)мқҳ кҙҖл Ём„ұмқҙ мһҲмңјлҰ¬лқјкі мҳҲмғҒлҗңлӢӨ1).

(15) мң нҳ•мһҗмӮ°л№„мңЁ : ліё 비мңЁмқҙ лҶ’мқ„мҲҳлЎқ м„Ө비мһҗмӮ° нҲ¬мһҗ비 мӨ‘мқҙ лҶ’кё° л•Ңл¬ём—җ мһҗ본집м•Ҫм Ғ м—…мІҙлЎң ліј мҲҳ мһҲлӢӨ. мҷён•ӯмӮ°м—…мқҖ м„ л°•м—җ лҢҖн•ң нҲ¬мһҗ비мӨ‘мқҙ лҶ’мқҖ мһҗ본집м•Ҫм Ғ мӮ°м—…мқҙкі м„ л°•нҷ•ліҙ м—җ н•„мҡ”н•ң мһҗкёҲ лҢҖл¶Җ분 л¶Җмұ„м—җ мқҳмЎҙн•ҳлҠ” мӮ°м—…м Ғ нҠ№м„ұмқҙ мһҲкё° л•Ңл¬ём—җ л¶Җмұ„비мңЁкіј м •(+)мқҳ кҙҖл Ём„ұмқҙ мһҲмңјлҰ¬лқјкі мҳҲмғҒлҗҳм–ҙ лҸ… лҰҪліҖмҲҳлЎң м„ м •н•ҳмҳҖлӢӨ. Myers(1977)лҠ” мң нҳ•мһҗмӮ°м—җ лҢҖн•ң нҲ¬мһҗлҠ” кіјмҶҢнҲ¬мһҗл¬ём ңлҘј мҷ„нҷ”н•ҳлҠ”лҚ° лҸ„мӣҖмқҙ лҗҳл©°, мұ„к¶ҢмһҗлҠ” кё°м—…мқҙ мһҗ ліём„Ө비 л“ұ мң нҳ•мһҗмӮ°м—җ нҲ¬мһҗн• кІҪмҡ°м—җлҠ” нҲ¬мһҗм•Ҳмқҳ м„ нғқкіј к·ё м„ұкіјлҘј кҙҖм°°н•ҳкі нҸүк°Җн•ҳкё°к°Җ мҡ©мқҙн•ҳлӢӨ. нҶ м§Җ, кұҙл¬ј, кё°кі„м„Ө비 л“ұ мң нҳ•мһҗмӮ°мқ„ л§Һмқҙ ліҙмң н•ң кё°м—…мқјмҲҳлЎқ мұ„к¶Ңмһҗм—җкІҢ мҲҳмқөм„ұмһҲ лҠ” лҢҖм•Ҳ нҲ¬мһҗмқҳ мӢ нҳём—ӯн• мқ„ н•ҳлҜҖлЎң л¶Җмұ„мЎ°лӢ¬мқ„ мҰқк°ҖмӢңнӮ¬ мҲҳ мһҲлӢӨ. л”°лқјм„ң мң нҳ•мһҗмӮ°л№„мңЁкіј мҲҳмқөм„ұ к·ёлҰ¬кі л¶Җмұ„비мңЁмқҖ м •мқҳ кҙҖкі„(+)к°Җ мһҲлӢӨкі ліҙкі мһҲлӢӨ(м •нғңм Ғ м Ҳ충мқҙлЎ кіј лҢҖлҰ¬мқҙлЎ ).

PDF Links

PDF Links PubReader

PubReader Full text via DOI

Full text via DOI Download Citation

Download Citation Print

Print